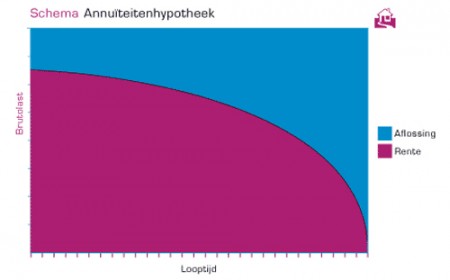

In het begin betaalt u veel rente en weinig aflossing. Aan het eind is dat precies andersom. Net als bij de lineaire hypotheek gaat u dus steeds minder rente betalen, waardoor het belastingvoordeel afneemt. Hierdoor zullen uw netto maandlasten geleidelijk stijgen.

Na afloop van een rentevaste periode wordt de rente opnieuw vastgesteld voor een bepaalde periode. Dit kan tot gevolg hebben dat de annuïteit naar boven of naar beneden wordt bijgesteld.

Voordelen van een annuïteitenhypotheek:

• Zekerheid over de bruto woonlast gedurende de rentevaste periode;

• Groot fiscaal voordeel in de beginjaren, omdat de te betalen rente aftrekbaar is;

• Meer voordeel van inflatie, omdat het grootste deel van de aflossing in de laatste jaren plaatsvindt.

• Zekerheid over de bruto woonlast gedurende de rentevaste periode;

• Groot fiscaal voordeel in de beginjaren, omdat de te betalen rente aftrekbaar is;

• Meer voordeel van inflatie, omdat het grootste deel van de aflossing in de laatste jaren plaatsvindt.

Nadelen van een annuïteitenhypotheek:

• De vermogensvorming is traag. In het begin betaalt u vooral rente

• De netto woonlast stijgt na verloop van tijd.

Kenmerken van een annuïteitenhypotheek:

• De annuïteit wordt maandelijks achteraf betaald;

Het is raadzaam deze hypotheekvorm te combineren met een overlijdensrisicoverzekering